-

杠杆贵金属 两大机器人指数同台PK!机器人ETF景顺(159559)标的指数贯彻“核心环节卡位+硬件聚焦”的精筛思路

发布日期:2026-05-21 22:23 点击次数:155

随着人工智能技术与高端制造的深度融合,机器人产业正从"概念导入期"迈向"业绩兑现期"。2025年《政府工作报告》首次将"具身智能"写入未来产业重点发展方向杠杆贵金属,北京、上海、深圳等地配套支持政策密集落地,宇树科技、智元机器人、优必选等头部企业加速商业化进程,零部件订单有望在2026年进入集中交付阶段。在这一产业背景下,通过指数工具配置机器人赛道,已成为投资者分享产业红利的主流方式。

当前市场上,跟踪机器人产业的ETF产品主要围绕两条核心指数展开——中证机器人指数(H30590)与国证机器人产业指数(980022)。二者虽同属机器人赛道,但在编制逻辑、行业分布、权重结构及产业聚焦度上存在显著差异。对于希望精准捕捉机器人产业核心增长动能的投资者而言,理解这些差异至关重要。

编制逻辑:全产业链覆盖 vs 核心环节卡位

中证机器人指数采用"宽而全"的选股思路,成份股覆盖机器人生产全链条,包括系统方案商、自动化设备制造商、零部件供应商等,选样范围较为宽泛,和机器人概念"沾边儿"的、为机器人生产提供软硬件支持的公司都可能被纳入。成份股数量上限为100只,目前实际纳入约66只,力求全面反映机器人产业的整体生态。

国证机器人产业指数则采用"窄而精"的编制思路,优先选取机器人本体(整机制造)和核心零部件(如关节部位制造)公司,并对这些领域赋予更高权重。成份股数量固定为50只,选股范围严格限定在机器人硬件核心环节。2025年4月,该指数编制规则完成修订,进一步强化了对人形机器人产业链的覆盖力度。

简单总结:中证机器人指数是"全产业链+大市值优先"的宽基思路;国证机器人产业指数则是"核心环节卡位+硬件聚焦"的精筛思路。

"含机量"对比:国证指数更贴近产业前沿

人形机器人是当前机器人板块最前沿的领域。作为全新品类,人形机器人需要配备全新的零部件和生产线,这种"从0到1"的产业变革潜藏着庞大的增量市场空间。

根据Wind数据(参考万得人形机器人概念指数成份股界定标准),国证机器人产业指数的成份股中,约75%的权重属于人形机器人概念股;中证机器人指数的对应比例约为66%。国证机器人产业指数的"含人量"显著领先。(数据来源:Wind,2026/2/27,参考万得人形机器人概念指数的成份股界定标准,从两大机器人指数中筛选出人形机器人概念股,再通过统计概念股在对应指数中的权重占比,得到人形机器人含量)

核心差异中证机器人指数国证机器人产业指数人形机器人纯度66u%硬件制造聚焦度机器人行业占比13.9%机器人行业占比23.7%权重集中度前十大55%,单只上限10%前十大39%,单只上限5%选股逻辑全产业链+软件+工控本体+核心零部件

数据来源:根据指数公司数据整理截至:2026.02.27 注:机器人行业占比为申万三级机器人行业比重

由此可见,国证机器人产业指数优先纳入机器人本体与核心零部件企业,而这些企业恰恰是人形机器人产业链中最直接受益的环节——减速器、伺服电机、丝杠、传感器等核心零部件的国产化替代需求,将随着人形机器人量产进程的推进而集中释放。相比之下,中证机器人指数中占比较高的工控设备、横向通用软件等领域,虽然也与智能制造相关,但与人形机器人"从0到1"增量逻辑的关联度相对间接。

短期来看,头部人形机器人企业陆续上市,核心零部件订单有望在2026年集中交付,国证机器人产业指数因"含机量"更高,事件催化更为直接。

指数编制的"护城河":为什么资金选择国证机器人产业指数?

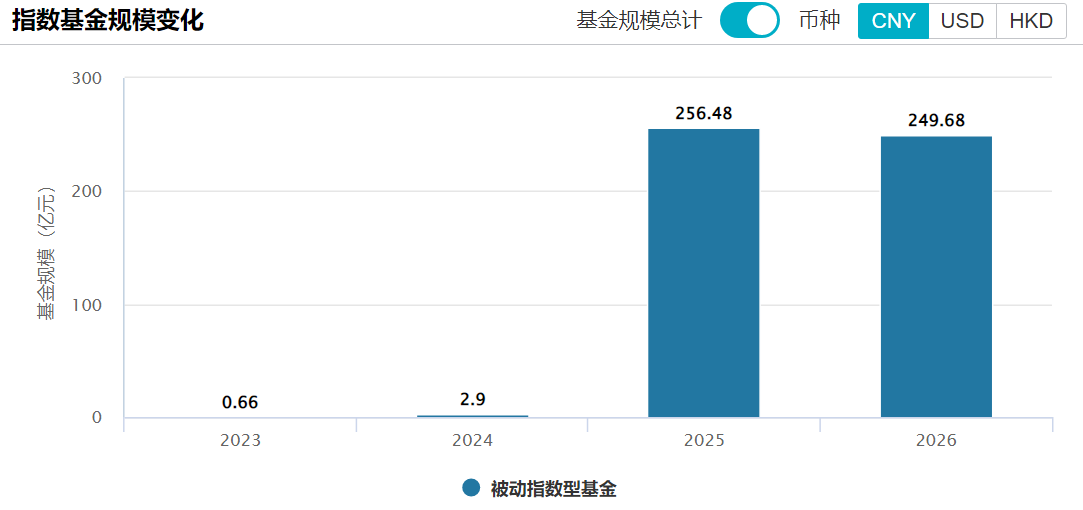

从2023年至今,国证机器人产业指数产品规模发生了质的飞跃,实现了从2.9亿到256.48亿的"指数级"爆发。然而,资金不会无缘无故地涌入一个指数。国证机器人产业指数(980022)能够在众多机器人主题指数中脱颖而出,与其编制规则的科学性和产业覆盖的完整性密切相关。

图:国证机器人产业指数产品规模变化情况

数据来源:Wind 截至:2026.05.18

数据趋势:国证机器人产业指数产品规模在2025年迎来了爆发式增长,随后在2026年规模虽略下降,但仍旧保持在250亿区间,显示出指数产品的"粘性"

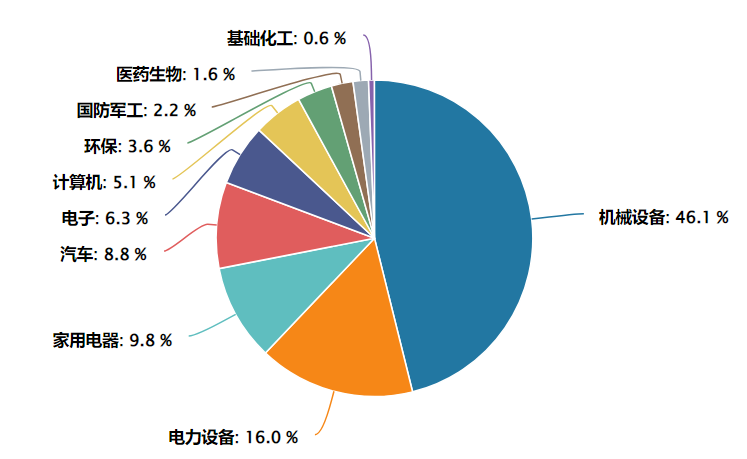

首先,样本选取强调"总市值门槛"与"业务纯度"的双重筛选。该指数选取50只业务涉及机器人本体、核心零部件和其他机器人产业相关领域的上市公司,覆盖从核心零部件、本体到应用的全产业链。按申万一级行业分类,前三大权重行业为机械设备(46.1%)、电力设备(16.0%)、家用电器(9.8%),分布较为均衡。特别值得注意的是,指数中人形机器人概念股占比超73%,在同类指数中"人形机器人"含量较高,能更有效表征行业整体发展趋势。

数据来源:Wind 截至:2026.05.15 注:行业为申万一级行业

Wind数据显示,从基日(2014年12月31日)起截至2026年5月15日,国证机器人产业指数累计收益率达175.97%,年化收益率为9.63%。根据Wind一致预测,指数2026年、2027年归母净利润预计同比增长38.34%、30.55%,反映出市场对产业链盈利释放的乐观预期。(数据来源:Wind 截至:2026.05.18)

国金证券分析指出,2025年是人形机器人产业化的关键节点,全球市场规模预计达到53亿美元。特斯拉Optimus的量产计划(2025年数千台,2026年5-10万台,2027年50-100万台)以及比亚迪、广汽等整车厂商的加速布局,正在推动产业链从"实验室"走向"工厂"。国证机器人产业指数的成分股结构,恰好对应了"量产能力"这一核心变量——绿的谐波、双环传动等企业是减速器国产化替代的核心力量,三花智控、汇川技术在热管理与运动控制领域具备全球竞争力。资金选择这一指数,本质上是在押注中国机器人产业链的"量产兑现"能力。(文中相关个股仅为指数成分股展示,不作为个股推荐。)

具体产品方面,机器人ETF景顺(159559)作为最早跟踪该指数的ETF产品,成立于2023年11月30日,目前已经历过多轮市场周期转换,整体风格和指数跟踪偏离度已经得到市场验证。

从业绩表现观察,截至2026年5月15日,景顺长城国证机器人产业ETF(159559)近两年累计收益率为60.81%,业绩基准收益率为62.96%,同期沪深300指数涨幅仅为34.02%。(数据来源:Wind 截至:2026.05.15 注:景顺长城国证机器人产业ETF(159559)成立日期为2023.11.30,2023-2025年收益为 -1.11%、5.18%、35.07%,同期业绩基准收益为10.71%,4.42%,36.99%xxx)

此外景顺长城依托自身优势,形成场内ETF+场外联接,覆盖多元交易场景的全矩阵产品网。除机器人ETF景顺(159559)外,景顺长城还布局了国证机器人产业ETF联接A(020893)与联接C(020894)。联接基金主要通过投资于目标ETF,紧密跟踪标的指数,起购门槛更低,适合习惯通过银行、第三方平台等场外渠道参与配置的投资者。

常见FAQ解答

Q1:为什么说机器人板块近期重新回到关注视野?

2025年以来,具身智能首次写入政府工作报告,北京、深圳等十余省市出台专项支持政策,覆盖中试基地、产业基金等具体环节。产业端,2025年人形机器人领域投融资案例约286起,融资总额约668亿元,较2024年呈倍数级增长。特斯拉Optimus量产倒计时,国内厂商万台级订单落地,板块正从"主题概念"向"产业趋势"过渡。

Q2:机器人ETF景顺(159559)有哪些值得关注的特点?

跟踪国证机器人产业指数,50只成份股覆盖核心零部件、本体制造及应用端,机械设备与电力设备权重合计超62%,产业链完整度高。前十大权重股占比约38.55%,聚焦绿的谐波、双环传动、汇川技术等细分领域龙头。基金规模达26.40亿元,成立以来累计收益51%,业绩基准收益率为48%;近两年收益60.81%,业绩基准收益率为62.96%,中长期维度跑赢沪深300指数。(数据来源:Wind 截至:2026.05.17)

Q3:跟踪的是什么指数?

跟踪国证机器人产业指数(980022),选取50只业务涉及机器人本体、核心零部件及其他机器人产业相关领域的上市公司,覆盖从上游减速器、伺服系统到中游本体制造、下游应用场景的全产业链,强调机器人属性与产业纯度,适合作为观察该细分赛道的指数化工具。

Q4:与其他科技/制造指数有哪些差异?

相比科创50、创业板50等宽基科技指数杠杆贵金属,国证机器人产业指数行业分布更聚焦机械设备、电力设备等硬制造领域,不含半导体、互联网等分散标的,人形机器人概念股占比超73%,"机器人纯度"较高。相比泛制造业指数,其成份股筛选更强调机器人本体与核心零部件关联度,风险收益特征更贴合机器人产业周期。